Deducciones e IVA Acreditable en el régimen de Arrendamiento

Deducciones e IVA Acreditable en el régimen de Arrendamiento

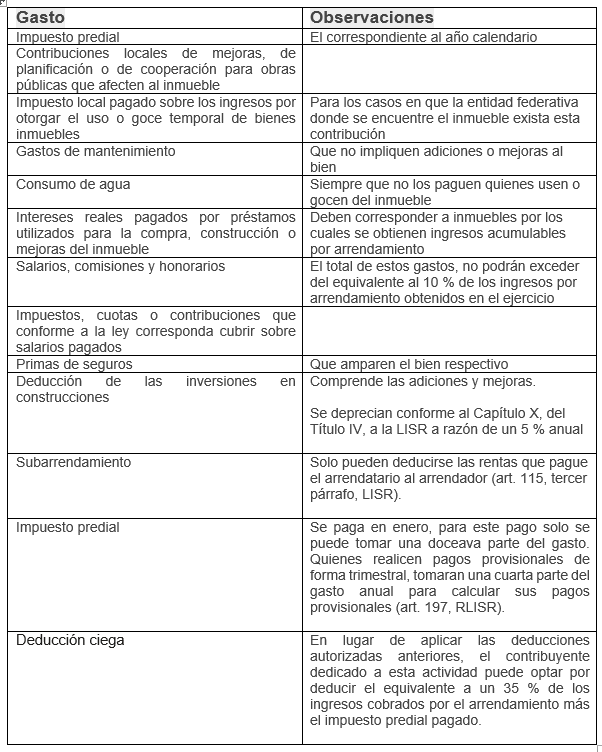

En términos del artículo 115 de la LISR, las personas físicas

que tributen en el régimen de arrendamiento, pueden aplicar las siguientes

deducciones:

Para efectos de IVA estarás a lo siguiente:

Ø Arrendamiento de

casa habitación: No causas IVA porque se trata de un acto exento (art. 20,

fracc. II,LIVA)

Ø Arrendamiento de

locales comerciales: Eres causante de IVA, pues es un acto gravado por este

tributo (arts. 19, 21, 22, LIVA)

Si te ubicas en

este último caso, eres contribuyente del IVA, y por ende, surge la

interrogante: ¿Es posible que acredites el IVA de tus gastos, aun cuando

aplicaste la deducción del 35 % en ISR?

El hecho de que

hubieses optado por aplicar la deducción opcional del 35 % de tus ingresos por

arrendamiento para el ISR, no implica que tus gastos con CFDI dejen de ser

deducibles, pues reúnen los requisitos fiscales consagrados en los artículos

115 y 147 de la LISR, entre ellos que son estrictamente indispensables para tu

actividad; en consecuencia el IVA desglosado en ellos es acreditable en

la determinación de tu pago definitivo de IVA (art. 5, LIVA).

Lo anterior se

confirma con la siguiente respuesta del SAT:

Así, cuando un

contribuyente opta por aplicar la deducción ciega para efectos de ISR, no

pierde el derecho de considerar el acreditamiento del IVA que le fuera

trasladado, siempre que cumpla con los requisitos previstos por el artículo 5o.

de la LIVA, entre los que destaca, contar con el comprobante fiscal respectivo

además de que el IVA esté efectivamente pagado; y de generar un saldo a favor

en IVA, pueda obtener su devolución.

En ese sentido, un

contribuyente obtuvo una resolución favorable por parte del

SAT, identificable con el código verificador “50/IVA/2018-RF-Acreditamiento”,

cuyos puntos resolutivos se transcriben a continuación:

Comentarios

Publicar un comentario